Als uw antwoord is “waar”, dan adviseren wij u dringend verder te lezen. Ook als uw antwoord is “niet waar”, kan deze bijdrage u enkele inzichten/tips geven.

Veel werkgevers zijn -in de regel- wel bekend met de kosten die gemoeid zijn met ziek personeel. Wat veel werkgevers vaak vergeten, is dat deze kosten niet stoppen nadat de 104 weken (of 156 weken in geval van een loonsanctie bij onvoldoende re-integratie inspanningen) loondoorbetaling tijdens ziekte voorbij zijn (of als een werknemer ziek uit dienst gaat). Ook na 104 weken ziekte kan de werkgever een rekening gepresenteerd krijgen van een (ex-)werknemer die aanspraak maakt op een uitkering op grond van de Wet WIA en/of de Ziektewet. De financiële schade die met (langdurig) zieke werknemers gemoeid is, kan oplopen tot een doorbelasting van 12 jaar (of ingeval van een loonsanctie 13 jaar), dit terwijl de werknemer misschien allang uit dienst is. De werkgever kan deze schadelast aanzienlijk beperken, o.a. door premiebeschikkingen van de Belastingdienst goed te controleren en tijdig bezwaar te maken bij de Belastingdienst (of het UWV) als er zaken zijn die niet kloppen op de premiebeschikkingen of bij de toekenning van een Ziektewetuitkering of WIA-uitkering aan een (ex-)werknemer.

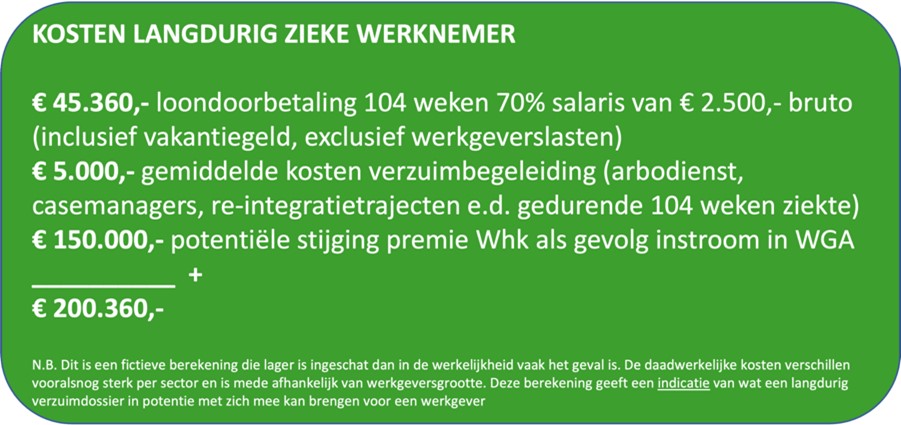

Dat de kosten van een zieke werknemer niet beperkt zijn tot 104 weken loondoorbetaling tijdens ziekte en juist ná 104 weken ziekte enorm kunnen oplopen, maakt bovenstaande afbeelding wel duidelijk. Als uw organisatie geen eigenrisicodrager is voor de Wet WIA en de Ziektewet (in dat geval betaalt uw organisatie de uitkeringen immers zelf aan het UWV of aan de (ex-) werknemer), dan ontvangt uw organisatie jaarlijks in november de premiebeschikking van de Werkhervattingskas. Een belangrijk moment om eventuele schade te beperken!

Hoe worden WGA-uitkeringen doorbelast?

Als de (ex-)werkgever geen eigenrisicodrager is voor de WIA of ZW, dan wordt indirect ook voor de toegekende WGA- uitkering van de ex-werknemer betaald. Het UWV betaalt in dat geval de WGA- of Ziektewetuitkering zelf aan de ex-werknemer, maar het “potje” waaruit het UWV de WGA- en/of Ziektewetuitkering betaalt, wordt gevuld met premies die de werkgever moet afdragen. Dit wordt de ‘gedifferentieerde premie Werkhervattingskas’ genoemd. Hoeveel premie de werkgever moet afdragen, is (onder meer) afhankelijk van de zogenaamde “schadelast” die een werkgever produceert. Hoe meer (ex-)werknemers ziek uit dienst gaan en aansluitend aanspraak maken op een Ziektewet en/of WGA-uitkering, des te groter de schadelast voor de werkgever.

Systeem van premiedifferentiatie

Jaarlijks in november krijgen werkgevers van de Belastingdienst een beschikking voor de gedifferentieerde premie van de Werkhervattingskas (verder: Whk). Werkgevers die eigenrisicodrager zijn voor de Ziektewet en/of de WGA krijgen een premiebeschikking van 0% voor de component waarvoor zij eigenrisicodrager zijn (WGA en/of ZW). Dat is ook logisch, deze werkgevers betalen immers zelf direct voor de uitkeringen van de (ex-)werknemer en bovendien zijn eigenrisicodragers verantwoordelijk voor de re-integratie van hun (ex-)werknemers. Werkgevers die geen eigenrisicodrager zijn voor de Ziektewet en/of WGA, krijgen een premiebeschikking waarop staat welke uitkeringen (ZW en/of WGA) aan de werkgever worden doorbelast. De wijze van doorbelasting van uitkeringen hangt van een aantal componenten af.

De gedifferentieerde premie Whk is opgebouwd uit twee verschillende premiecomponenten:

– de gedifferentieerde premie WGA; en

– de gedifferentieerde premie ZW.

De premiebeschikking die de werkgever van de Belastingdienst ontvangt laat zien welke premie de werkgever moet betalen en is gebaseerd op de instroom van (ex-)werknemers in de WGA en de Ziektewet. De berekeningswijze is voor beide premiecomponenten gelijk. Voor de manier waarop de premie wordt berekend, wordt onderscheid gemaakt tussen werkgeversgrootte, gebaseerd op de loonsom van een werkgever.

Afhankelijk van de premieplichtige loonsom ‘klasse’ waarin de werkgever is ingedeeld, wordt een bepaalde berekeningswijze gehanteerd door de Belastingdienst. Ieder jaar worden de grenzen voor kleine, middelgrote en grote werkgevers en de parameters voor de Whk in de Staatscourant geplaatst.

Kleine werkgevers (loonsom in 2023 onder de € 905.000) betalen alleen een sectoraal bepaalde premie. Grote werkgevers (loonsom in 2023 > € 3.620.000) betalen een individueel bepaalde premie (bepaald op basis van de historische instroom in de WGA/ZW). Middelgrote werkgevers (loonsom in 2023 tussen € 905.000 – € 3.620.000) betalen deels een sectoraal bepaalde premie en deels een individueel bepaalde premie (gebaseerd op de historische instroom in de WGA/ZW). Het controleren van de premiebeschikking is dus vooral van belang voor middelgrote en grote werkgevers, omdat zij worden doorbelast op basis van (ex-)werknemers die in de WGA/ZW zijn terechtgekomen. Kleine werkgevers worden niet aangeslagen op basis van de individuele schadelast (lees: instroom in de WGA en/of ZW).

Voor het vaststellen van de premieplichtige loonsom en welke werknemers aan de premie ten grondslag worden gelegd, wordt gekeken naar het zogenaamde ‘t–2 principe’. Dat betekent dat wordt gekeken naar het premieplichtige loon twee jaar terug en naar (ex-)werknemers die twee jaar eerder in de WGA of de ZW zijn ingestroomd. Praktisch ontvangt de werkgever in november 2022 dus een premiebeschikking voor het jaar 2022 met gegevens gebaseerd op het jaar 2020. De parameters die van belang zijn voor de berekening van de gedifferentieerde premie Whk, zoals de sectorpremie, worden ieder jaar in september bekend gemaakt in het ‘Besluit gedifferentieerde premie Werkhervattingskas’.

Praktisch: controle van de beschikking van de Belastingdienst

Middelgrote en grote werkgevers krijgen – zoals gezegd – (deels) een individuele doorbelasting. Dat betekent dat deze werkgevers een groot (financieel) belang kunnen hebben bij het controleren of de (ex-)werknemers die worden doorbelast wel voor rekening en risico van de (ex-)werkgever (moeten) komen. Om de premiebeschikking goed te kunnen controleren, moet de werkgever als hij de premiebeschikking ontvangt direct de lijst met werknemers die aan de premiebeschikking Whk ten grondslag liggen opvragen (door middel van het instellen van pro forma bezwaar) bij de Belastingdienst. Deze lijst met doorbelaste werknemers is namelijk in principe niet automatisch bij de beschikking gevoegd.

Klopt de lijst met doorbelaste (ex-)werknemers?

De Belastingdienst ontvangt van het UWV een overzicht van (ex-)werknemers die hun eerste ziektedag bij de werkgever hebben gehad en/of ziek uit dienst zijn gegaan of vanuit het dienstverband bij de werkgever de WGA zijn ingestroomd. De communicatie tussen het UWV en de Belastingdienst verloopt niet (altijd) vlekkeloos, zodat het regelmatig voorkomt dat een (ex-)werknemer op de lijst van de werkgever staat, terwijl deze (ex-)werknemer niet voor rekening en risico van de werkgever behoort te komen. Denk bijvoorbeeld aan werknemers die recht hebben op Ziektewetvangnet (no-riskpolis), werknemers die uit dienst zijn gegaan en eerst een WW-uitkering hebben ontvangen en daarna pas een Ziektewetuitkering.

Ook kan het zo zijn dat de werkgever succesvol bezwaar en/of beroep heeft ingesteld tegen een toekenning van een WGA- en/of Ziektewetuitkering, maar dat deze uitkering toch op de lijst met doorbelaste uitkeringen terechtkomt. Denk bijvoorbeeld aan een WGA-uitkering die na een succesvol bezwaar door de werkgever is omgezet in een IVA-uitkering (die niet doorbelast mag worden). Zeker met de huidige wachttijden bij het UWV en de toegekende voorschotten is het belangrijk dit goed te controleren. Tot slot is het van belang om te controleren of de uitkeringshoogte die wordt doorbelast correct is berekend, dit heeft immers ook invloed op de hoogte van de gedifferentieerde premie.

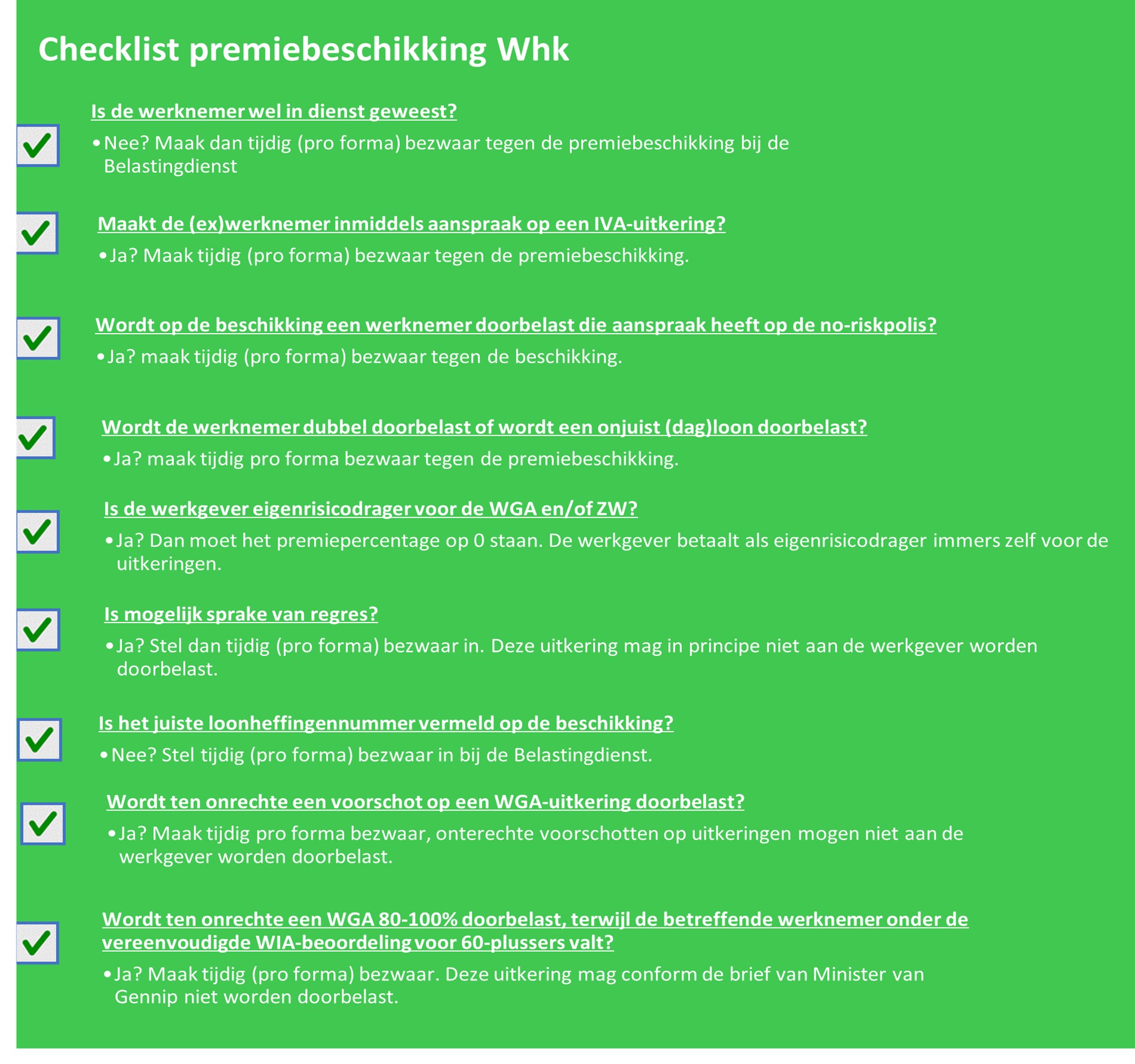

Aan de hand van onderstaande checklist kunt u de premiebeschikking die u in november ontvangt controleren en waar nodig bezwaar instellen tegen de onjuiste c.q. onterechte doorbelasting.

Heeft u naar aanleiding van deze bijdrage nog vragen over de doorbelasting van de koste van zieke werknemers, neem dan gerust vrijblijvend contact op.

Heeft u naar aanleiding van deze bijdrage nog vragen over de doorbelasting van de koste van zieke werknemers, neem dan gerust vrijblijvend contact op.

auteur:

auteur:

Stéphanie Heijtlager

sheijtlager@benthemgratama.nl

+31 (0)6 820 068 29